So entwickelt sich der Immobilienmarkt im Ruhrgebiet

Die Herausforderungen auf dem deutschen Immobilienmarkt prägten 2023 auch die Immobiliengeschäfte in der Metropole Ruhr. Der Immobilienmarkt verzeichnete im vergangenen Jahr weniger Neubauflächen und Transaktionen, jedoch zeigt sich das Ruhrgebiet resilienter als andere Top-Standorte in Deutschland.

Das Transaktionsvolumen mit Gewerbeimmobilien in der Metropole Ruhr lag 2023 bei knapp 1,3 Mrd. Euro und damit rund 28 Prozent unter dem Vorjahresniveau. Im Vergleich zu den A-Städten fiel der Rückgang im Ruhrgebiet deutlich moderater aus. Im Ranking mit den deutschen Top-Immobilienstandorten rückt das Ruhrgebiet damit auf den zweiten Platz hinter Berlin vor.

Große Spanne bei Mieten

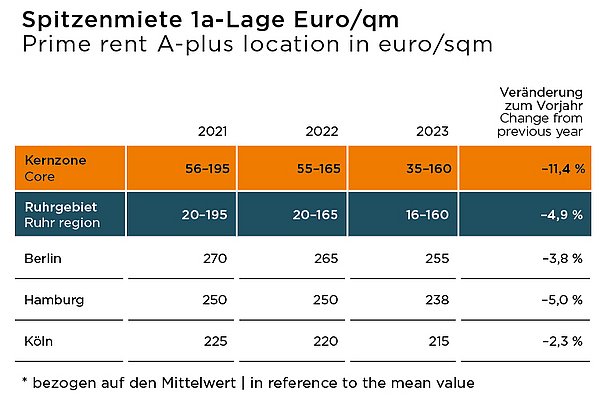

Die Mieten für Büroimmobilien zeigten eine größere Spanne auf: Die Spitzenmieten in den Kernstädten des Ruhrgebiets stiegen weiter an und lagen zwischen von 16,50 bis 21,00 Euro/m² – ein Plus von 7,9 Prozent. Für Neubauflächen in Top-Lagen könnten in absehbarer Zeit sogar noch höhere Mieten erzielt werden.

Logistikmarkt zeigt sich dynamisch

Im Jahr 2023 wurden in der Metropole Ruhr knapp 565.000 m² Logistikfläche fertiggestellt. Damit trotzte das Ruhrgebiet den schwierigen Rahmenbedingungen für Projektentwicklungen und verzeichnete das höchste Neubauvolumen seit 2017, als rund 750.000 m² realisiert wurden.

Kennzahlen für jede Immobilienklasse

Assetklassen: Überblick & Entwicklung 2023

Büroimmobilienmarkt

Die konjunkturelle Schwächephase hat das Vermietungsgeschehen in allen sieben A-Städten deutlich belastet. In der Metropole Ruhr fiel der Rückgang mit rund 21 Prozent auf insgesamt 443 Tsd. m² im Vergleich zu den A-Städten noch moderat aus.

Büroflächenneuzugang

Der Büroflächenneuzugang in der Metropole Ruhr ist im Vergleich zu 2022 um rund 30 Prozent zurückgegangen. Während 2022 mit rund 278.000 m² MF-GIF der höchste Wert seit 2010 registriert wurde, waren es 2023 nur noch rund 192.000 m². Teilweise ist der Büroflächenneubau nahezu zum Erliegen gekommen, wie z. B. in Essen (6.650 m²). Insbesondere Planungen ohne relevante Vorvermietung stehen wie in den sieben A-Städten auf dem Prüfstand. Dämpfend auf den Büroflächenneuzugang könnten sich auf absehbare Zeit eine Reihe von Insolvenzen auswirken. Bauträger und Projektentwickler befinden sich nach wie vor in einer Krisensituation. Der Höhepunkt der Insolvenzwelle in Deutschland scheint noch nicht erreicht, wird aber im Laufe des Jahres 2024 erwartet. Im Bürosegment sind eine Reihe von Unternehmen betroffen, die Projekte mit einem mittelfristigen Realisierungshorizont in der Pipeline haben. Insgesamt dürften die Auswirkungen für die Metropole Ruhr geringer ausfallen als für einige A-Städte. Dennoch ist davon auszugehen, dass sich auch in der Metropole Ruhr die Pipeline aufgrund der schwächeren Konjunktur und der schwierigeren Rahmenbedingungen für Projektentwicklungen kurz- bis mittelfristig ausdünnen wird.

Leerstandsquote

Der mit der Corona-Pandemie begonnene Leerstandsanstieg setzte sich auch im Jahr 2023 fort, allerdings mit deutlich nachlassender Dynamik. Die Leerstandsquote für die gesamte Metropole Ruhr liegt binnen Jahresfrist bei 5,1 Prozent, was lediglich 0,2 Prozentpunkte über dem Vorjahresniveau notiert. Bochum verzeichnet mit +32.000 m² den höchsten Anstieg der Kernstädte von 3,2 Prozent auf 4,4 Prozent. Während Dortmund und Essen leichte Leerstandszuwächse zu verzeichnen hatten (Dortmund + 4.000 m² auf 5,1 Prozent und Essen + 5.000 m² auf 7,3 Prozent), ging der Leerstand in Duisburg zurück (- 12.000 m² auf 3,3 Prozent). Ausschlaggebend für den Anstieg kurzfristig bezugsfähiger Flächen waren vor allem Leerzüge und Flächenkonsolidierungen. Auch Untermietflächen sind weiterhin von Bedeutung.

Der Büroflächenumsatz in der Metropole Ruhr summierte sich 2023 auf rund 443.000 m², was unter dem 10-Jahres-Mittel von 510.000 m² lag. Die Metropole Ruhr verbuchte damit erneut nach Berlin den höchsten Büroflächenumsatz. Der geringere Umsatz ist insbesondere auf die konjunkturelle Schwächephase und die damit verbundenen Unsicherheiten, die in weniger großvolumige Abschlüsse und Eigennutzerbaustarts resultierte, zurückzuführen. Im Vergleich mit den meisten A-Städten fiel der Rückgang im Ruhrgebiet vergleichsweise moderat aus.

Von den Zugpferden der Vergangenheit konnte nur Essen einen Umsatz von über 100.000 m² erzielen. Dortmund knüpfte mit einem Flächenumsatz von 85.000 m² nicht an das rege Marktgeschehen der Jahre 2021 und 2022 an. Bochum und Duisburg lagen mit 73.500 m² bzw. 71.000 m² über dem jeweiligen 10-Jahres-Durchschnitt.

Abschlüsse im Büromarkt

Auf die vier großen Büromärkte entfielen damit 339.500 m² bzw. rund 77 Prozent des Gesamtumsatzes. Insbesondere Essen trug mit einem Flächenumsatz von 110.000 m² wesentlich zum Gesamtumsatz bei. Ausschlaggebend hierfür waren einige Großabschlüsse bzw. großvolumige Eigennutzeranmietungen im ersten Halbjahr. Zu nennen sind hier die Anmietung der Stadt Essen in der Büroimmobilie „The Brix“ mit ca. 17.400 m² sowie die Anmietungen von ca. 9.000 m² Bürofläche durch E.ON und jeweils 5.600 m² durch Siemens und RWE. Darüber hinaus ging das Verwaltungsgebäude der Hochschule FOM in Essen mit ca. 6.600 m² in Bau.

Der Rückgang des Dortmunder Büroflächenumsatzes um rund ein Drittel gegenüber dem Vorjahr ist auf das Ausbleiben von Großabschlüssen und Eigennutzerbaustarts zurückzuführen, die in den Vorjahren für deutlich überdurchschnittliche Ergebnisse gesorgt hatten. 2023 konnten drei Abschlüsse über 5.000 m² registriert werden. Größter Abschluss war hier die Projektanmietung der BIG direkt über 7.400 m² im Projekt Südtor am Phoenix-See. Gefolgt von einer Vermietung an die Stadt Dortmund im RWE-Tower über 6.900 m² und der Anmietung durch das Finanzamt Dortmund über 5.300 m².

Duisburg konnte im Jahr 2023 mit 71.000 m² Büroflächenumsatz das 10-Jahres-Mittel von 64.000 m² übertreffen. Es konnten einige Großabschlüsse verzeichnet werden, die überwiegend auf die öffentliche Hand entfielen. Der bedeutendste Abschluss im vergangenen Jahr war die Anmietung des Ordnungs- und Sozialamtes in der Friedrich-Willhelm-Straße mit über 10.000 m². Darüber hinaus mietete der Bau- und Liegenschaftsbetrieb NRW rund 7.750 m² im Silberpalais an und die Verwaltungs-Berufsgenossenschaft begann mit dem Bau des Torhauses Süd mit rund 5.000 m².

Bochum konnte nicht an das Ergebnis des Rekordjahres 2022 anknüpfen, dennoch wurde mit 71.000 m² eine überdurchschnittliche Vermietungsleistung erzielt, die sich aus Abschlüssen im kleineren bis mittleren Flächensegment zusammensetzte.

Mieten

Trotz steigender Leerstände zeigen die erzielbaren Spitzenmieten weiterhin einen positiven Trend. In den Kernstädten liegen sie in einer Spanne von 16,50 bis 21,00 Euro/m², in den kleineren Teilmärkten der Metropole Ruhr wird sich das leichte Wachstum der Spitzenmieten bis 2023 fortsetzen. Für Neubauflächen in Top-Lagen könnten in absehbarer Zeit sogar noch höhere Mieten erzielt werden. Denn die Nutzer stellen immer höhere Anforderungen an Lage und Qualität der Immobilien und sind bereit, dafür auch höhere Preise zu zahlen. Unterstützt wird diese Entwicklung durch die nach wie vor hohen Baukosten, die sich in entsprechend höheren Mieten niederschlagen. Dies spiegelt die Entwicklung in den sieben A-Städten wider, wo sich Mietpreis- und Leerstandsentwicklung ebenfalls entkoppelt haben.

Investmentmarkt

Auf dem Investmentmarkt setzte sich erwartungsgemäß die verhaltene Transaktionsaktivität des ersten Halbjahres fort. Das Investitionsvolumen im Bürosegment lag mit rund 421 Mio. Euro um rund 54 Prozent unter dem Vorjahresniveau. Im Vergleich zu den A-Städten verzeichnete das Ruhrgebiet geringere Rückgänge. Nachdem das Zinsniveau im vergangenen Jahr seinen Höhepunkt erreicht hat, wird für 2024 wieder mit einer Belebung des Investmentmarktes gerechnet. Die Stabilisierung des Zinsniveaus gibt den Investoren wieder die notwendige Planungs- und Kalkulationssicherheit.

Die Spitzenrenditen für Büroimmobilien sind in der Metropole Ruhr im Jahr 2023 mit bis zu 70 Basispunkten etwas moderater gestiegen als in den A-Städten, die Aufschläge von 80 bis 100 Basispunkten verzeichneten. Im Jahr 2024 sollte der Preisfindungsprozess in die finale Phase eintreten und die Preiskorrekturen abgeschlossen sein. Dabei sind insgesamt nur noch marginale Anstiege zu erwarten.

Einzelhandel

In der Metropole Ruhr und in vielen deutschen Einkaufsinnenstädten sind neben Ladenschließungen auch Flächenreduzierungen zu beobachten. Die Geschossigkeit des Einzelhandels nimmt ab, weil Konzepte überarbeitet werden oder die Flächenproduktivitäten gesunken sind, so dass die für die geforderten Mieten notwendigen Umsätze nicht mehr erwirtschaftet werden können. Der Fokus liegt zunehmend auf Erdgeschossflächen, da diese die höchste Kundenfrequenz aufweisen. Für Unter- und Obergeschosse bestehen daher erhöhte Risiken bei der Nachvermietung bzw. die Notwendigkeit diese anderen Nutzungen zuzuführen, wodurch die Ertragsperspektive gemindert wird.

Einzelhandelsfrequenz

Die Corona-Pandemie ist im innerstädtischen Einzelhandel weitgehend vergessen. Die Einzelhandelsfrequenzen befinden sich wieder auf einem stabil hohen Niveau und liegen vielerorts über denen des Jahres 2019. Im vergangenen Jahr und perspektivisch auch in diesem stehen zunehmend neue Einzelhandelskonzepte mit Einzelhandelsflächen in den besten Innenstadtlagen der A- und B-Städte und in Shoppingcentern im Fokus. Die 1A-Innenstadtlagen werden auch für Gastronomiekonzepte und diskontierende Einzelhandelskonzepte interessant. Die erneute Insolvenz von Galeria wirft ein kritisches Licht auf die ehemals dominierenden Innenstadtmagnete. Vereinzelt werden sie weitergeführt, aber das Vertrauen in die Zukunft dieser einstmals glanzvollen Einzelhandelsgroßbetriebe ist dahin. In der Folge werden sich vielerorts die innerstädtischen Kundenströme neu sortieren und die Nachbarschaften der Warenhäuser neu ausrichten. Hier stehen für viele Innenstädte in naher Zukunft große Veränderungen mit weitreichenden Auswirkungen auf die Branchen- und Mieterstruktur der Innenstädte an.

Die Hoffnung, dass reine Internetanbieter mit eigenen Geschäften die Innenstadtlagen bereichern, hat sich weitgehend nicht erfüllt. Vielmehr haben sich einige Konzepte wieder von ihrem stationären Filialnetz getrennt oder mussten sich im Zuge ihrer Konsolidierung aus diesem zurückziehen und sich wieder ausschließlich ihrem Online-Shop widmen. Aber auch Category Killer wie TK Maxx oder Zalando Outlet bauen ihre Konzepte weiter aus. Insbesondere in den D- und C-Städten etablieren sich zunehmend preisorientierte Konzepte in den innerstädtischen Fußgängerzonen, was nicht ohne Auswirkungen auf das erzielbare Mietniveau bleibt.

Mieten

Auch die Spitzenmieten in der Metropole Ruhr zeigen einen weiteren Abwärtstrend. Vor allem die Städte Duisburg, Essen, Bochum und Dortmund sind von sinkenden Spitzenmieten betroffen. In Dortmund, dem traditionell teuersten Einzelhandelsstandort der Metropole Ruhr, liegt die Spitzenmiete in der 1A-Lage zwischen 150 und 160 Euro/m² (2022: 165 Euro/m²). In Essen sank die Spitzenmiete auf 50,00 bis 60,00 Euro/m² (2022: 70,00 Euro/m²), in Bochum auf 40,00 bis 50,00 Euro/m² (2022: 55,00 Euro/m²) und in Duisburg liegt die Spitzenmiete in einer Spanne von 35,00 bis 45,00 Euro/m² (2022: 55,00 Euro/m²).

Die Einzelhändler verzeichnen vielerorts sinkende Flächenproduktivitäten bzw. Umsätze und können daher die geforderten Mieten nicht mehr erwirtschaften. Hinzu kommen steigende Leerstände, die die Verhandlungsposition der Mieter deutlich stärken. Die Nettoanfangsrenditen für Geschäftshäuser in der Metropole Ruhr sind im Zuge weiterer Zinsschritte um 20 bis 50 Basispunkte gestiegen. Der Zinsgipfel dürfte 2023 erreicht worden sein, weshalb im laufenden Jahr nur noch marginale Preiskorrekturen für Top-Objekte zu erwarten sind.

Es besteht kein Zweifel daran, dass neue Konzepte für Innenstädte benötigt werden, insbesondere solche, die über den traditionellen Konsumfokus hinausgehen und stattdessen die Lebensqualität in den Vordergrund stellen. Angesichts des starken Einflusses von Online-Shopping und E-Commerce auf das traditionelle Einzelhandelsmodell müssen sich die Innenstädte neu erfinden, um relevant und attraktiv zu bleiben.

Die Schaffung attraktiver Aufenthaltsbereiche mit ausreichend Grünflächen, Sitzgelegenheiten und öffentlichen Plätzen wird immer wichtiger. Diese Bereiche sollen einladend sein und Raum für soziale Interaktion, Entspannung und Freizeitaktivitäten bieten. Kulturelle Veranstaltungen, Straßenkunst und temporäre Pop-up-Installationen können für zusätzliche Attraktivität und Abwechslung sorgen.

Wichtig ist auch die Diversifizierung des Angebots in den Innenstädten. Neben Einzelhandelsgeschäften können medizinische Dienstleistungen, Kunstgalerien, lokale Handwerksbetriebe und innovative Gastronomiekonzepte integriert werden und so für ausreichend Frequenzen im Tagesverlauf sorgen. So entsteht ein vielfältiger Nutzungsmix, der Menschen jeden Alters und mit unterschiedlichen Interessen anspricht. In diesem Kontext besteht auch die Chance, dass neue Mieterprofile den anstehenden Wandel der Einkaufsinnenstädte der Metropole Ruhr vorantreiben.

Markt für Logistikimmobilien

Insgesamt zeigt sich der Logistikmarkt in der Metropole Ruhr weiterhin sehr dynamisch. Die Flächennachfrage ist robust und liegt trotz fehlender konjunktureller Impulse über dem langjährigen Durchschnitt. Die Mieten zeigen weiterhin einen deutlichen Aufwärtstrend, der sich angesichts des Nachfrageüberhangs auch bis 2024 fortsetzen dürfte.

Fertigstellungen

Im Jahr 2023 wurden in der Metropole Ruhr knapp 565.000 m² Logistikfläche fertiggestellt. Damit trotzte das Ruhrgebiet den schwierigen Rahmenbedingungen für Projektentwicklungen und verzeichnete das höchste Neubauvolumen seit 2017, als rund 750.000 m² realisiert wurden. Angeführt wird die Fertigstellungsstatistik vom Kreis Wesel (155.500 m²), gefolgt vom Kreis Recklinghausen (102.800 m²) und dem Kreis Unna (97.100 m²). Auch Dortmund (80.200 m²), Duisburg (60.300 m²) und Oberhausen (50.000 m²) konnten relevante Neubauvolumina verzeichnen.

Flächenumsatz

Auch die Flächennachfrage zeigte sich von der konjunkturellen Schwächephase unbeeindruckt und belief sich im vergangenen Jahr auf rund 510.000 m². Dies sind zwar gut 9 Prozent weniger als im Vorjahr, der 10-Jahres-Durchschnitt konnte jedoch um gut 13 Prozent übertroffen werden.

Marktprägende Verträge wurden im vergangenen Jahr in Bottrop (57.000 m² durch Yusen Logistics), Schwelm (45.000 m² durch ein Produktionsunternehmen), Dortmund (30.000 m² durch pfennig logistics) und Bönen (27.000 m² durch Recht Kontraktlogistik) abgeschlossen.

Mieten

Der Nachfrageüberhang treibt das Mietniveau in allen Teilmärkten der Metropole Ruhr weiter an. In der Spitze sind bis zu 7,60 Euro/m² für großflächige Hallenflächen im Logistikkerngebiet der Metropole Ruhr erzielbar. Vereinzelt wurden für Built-to-Suit Logistiklösungen auch Abschlüsse über 8,00 Euro/m² erzielt. Moderne Logistikimmobilien in der Metropole Ruhr weisen nach wie vor kaum Leerstände auf, auch wenn sich die Vermarktungszeiten im Jahresverlauf leicht verlängert haben. Kurzfristig ist nicht mit einer signifikanten Entspannung auf der Angebotsseite zu rechnen, was weitere Mietpreissteigerungen erwarten lässt.

Das Logistiksegment konnte sich der Schockstarre auf den gewerblichen Investmentmärkten nicht entziehen. Im Jahr 2023 verzeichnete die Metropole Ruhr einen deutlichen Rückgang des gesamten Transaktionsvolumens für Logistik-, Industrie- und Unternehmensimmobilien auf rund 322 Mio. Euro, was einem Minus von ca. 40 Prozent gegenüber dem Vorjahr entspricht.

Der Rückgang zeichnete sich bereits 2022 ab. Die durch den Zinsschock ausgelöste Verunsicherung wirkte sich jedoch erst 2023 richtig auf den Investmentmarkt aus. Dennoch konnte in der zweiten Jahreshälfte bereits eine vorsichtige Erholung festgestellt werden, nachdem im ersten Halbjahr 2023 lediglich 128 Mio. Euro mit Logistik- und Industrieimmobilien umgesetzt wurden.

Dabei setzten sich die im Jahr 2022 begonnenen Preiskorrekturen auch im vergangenen Jahr fort. Die Nettoanfangsrenditen sind je nach Teilmarkt um 40 bis 70 Basispunkte gestiegen. Teuerster Standort bleibt Duisburg mit 4,70 Prozent, gefolgt von Dortmund mit 5,00 Prozent und Essen mit 5,20 Prozent.

Insgesamt zeigt sich der Logistikmarkt in der Metropole Ruhr weiterhin sehr dynamisch. Die Flächennachfrage ist robust und konnte trotz fehlender konjunktureller Impulse den langjährigen Durchschnitt übertreffen. Die Mieten zeigen weiterhin einen deutlichen Aufwärtstrend, der sich angesichts des Nachfrageüberhangs auch im Jahr 2024 fortsetzen dürfte.

Damit sind auch die Aussichten für den Transaktionsmarkt positiv. Nachdem die Zinsen im vergangenen Jahr ihren Höchststand erreicht haben, dürfte sich das Finanzierungsumfeld im laufenden Jahr stabilisieren und das Vertrauen der Investoren zurückkehren.

Für die Auswertung der Marktdaten in den Segmenten Logistik- und Unternehmensimmobilien werden die jeweiligen Logistikregionen als räumliches Aggregat genutzt und dementsprechend nicht nur die jeweiligen Kernstädte betrachtet. So können auch Transaktionen oder Projekte im Umland der jeweiligen Marktstädte mit einbezogen werden. Das Ruhrgebiet setzt sich demnach aus den Logistikregionen Rhein-Ruhr und Dortmund zusammen.

Unternehmensimmobilien

Im Jahr 2023 setzte sich der Trend rückläufiger Fertigstellungszahlen von Unternehmensimmobilien fort. Aufgrund von schwierigen Rahmenbedingungen für Projektentwicklungen ging das Neubauvolumen um ca. 45 Prozent auf knapp 59.000 m² NF zurück. Der Flächenumsatz halbierte sich im Vergleich zum Vorjahr im Ruhrgebiet, hauptsächlich aufgrund des Flächenmangels und der konjunkturellen Schwäche. Trotzdem steigen die Mieten leicht an, besonders für Büro-, Sozial- und Flex-Flächen in modernen Businessparks, die mit hohen Nachhaltigkeitsstandards punkten. Drittverwendungsfähigkeit, Reversibilität und ESG-Standards sind nun grundlegende Anforderungen an zeitgemäße Objekte, während ältere Bestandsobjekte an Marktfähigkeit verlieren.

Definition

Unternehmensimmobilien sind gemischt genutzte Gewerbeobjekte mit typischerweise mittelständischer Mieterstruktur. Die Mischung umfasst dabei Büro-, Lager-, Fertigungs-, Forschungs-, Service- und/oder Großhandelsflächen sowie Freiflächen.

Aufgrund ihrer Heterogenität und Nutzungsvielfalt ist diese Assetklasse entsprechend schwierig zu erfassen.

Zum Segment der Unternehmensimmobilien zählen Distributionsimmobilien (< 10.000 m²), Produktionslager (< 10.000 m²), Gewerbeparks und Transformationsimmobilien.

Fertigstellungen

Der Trend der rückläufigen Fertigstellungszahlen von Unternehmensimmobilien aus dem ersten Halbjahr setzte sich im weiteren Jahresverlauf fort. Aufgrund von Projektverschiebungen infolge des schwierigen gesamtwirtschaftlichen Umfelds belief sich das Fertigstellungsvolumen zum Jahresende auf 58.850 m² NF. Die Rahmenbedingungen für Projektentwicklungen im Bereich Unternehmensimmobilien sind weiterhin herausfordernd. Neben der eingeschränkten Flächenverfügbarkeit, hohen Baukosten und veränderten Finanzierungsbedingungen fehlt derzeit auch der konjunkturelle Rückenwind, der entsprechende Nachfrageimpulse auslösen könnte. Rein spekulative Projektentwicklungen sind im aktuellen Marktumfeld die Ausnahme.

Im Jahr 2023 hat sich der Flächenumsatz von Unternehmensimmobilien im Ruhrgebiet im Vergleich zum Vorjahr mehr als halbiert. Neben dem Mangel an verfügbaren Flächen ist vor allem die konjunkturelle Schwächephase ausschlaggebend für den drastischen Umsatzeinbruch.

Trotz des schwierigen Marktumfelds steigen die Mieten weiterhin leicht an. Die höchsten Mieten werden für Büro-, Sozial- und Flex-Flächen erzielt. Flexibel nutzbare Flächen mit hohen Nachhaltigkeitsstandards, wie sie vor allem in modernen Businessparks zu finden sind, sind nach wie vor vielversprechend am Markt, da sie potenziell ein breites Spektrum an Nutzergruppen ansprechen und somit eine Risikostreuung ermöglichen. Drittverwendungsfähigkeit, Reversibilität der Nutzung und die Einhaltung von ESG-Standards gelten mehr denn je als grundlegende Anforderungen an zeitgemäße Objekte. Dies führt dazu, dass insbesondere ältere Bestandsobjekte eingeschränkt marktfähig sind. Moderne Objekte dürften perspektivisch von weiter steigenden Mieten profitieren.

Die Preiskorrekturen im Segment der Unternehmensimmobilien setzten sich auch 2023 fort. Die Nettoanfangsrenditen stiegen je nach Lage und Objekttyp um 40 bis 90 Basispunkte. Mit dem vorläufigen Erreichen des Zinsgipfels im vergangenen Jahr dürften die Preiskorrekturen 2024 deutlich moderater ausfallen. Dabei dürfte sich der Renditeabstand zwischen modernen, nachhaltigen Objekten und solchen mit erheblichen ESG-Defiziten weiter vergrößern.

Investmentmarkt der Metropole Ruhr

Die durch den Zinsschock ausgelösten Unsicherheiten belasteten die Transaktionsmärkte erheblich. Erwartungsgemäß wurde deutlich weniger Kapital in gewerbliche Immobilien investiert als im Vorjahr. In der Metropole Ruhr lag der Investmentumsatz mit 1,3 Mrd. Euro rund 28 Prozent unter dem Vorjahresniveau. Zum Vergleich: In den sieben A-Städten ging das Volumen um rund 67 Prozent auf 8,4 Mrd. Euro zurück. Das Ranking der Assetklassen wurde vom Bürosegment mit rund 421 Mio. Euro bzw. 32,4 Prozent Umsatzanteil angeführt. Es folgen Einzelhandelsimmobilien mit 397,6 Mio. Euro bzw. 30,6 Prozent und Logistik/Produktion mit 322 Mio. Euro bzw. 24,8 Prozent.

Transaktionsvolumen

Das Transaktionsvolumen mit Gewerbeimmobilien in der Metropole Ruhr lag 2023 bei knapp 1,3 Mrd. Euro und damit rund 28 Prozent unter dem Vorjahresniveau. Im Vergleich zu den A-Städten fiel der Rückgang im Ruhrgebiet deutlich moderater aus. Im Ranking rückt das Ruhrgebiet damit auf den zweiten Platz hinter Berlin vor, das sich mit rund 3,1 Mrd. Euro erneut als Klassenprimus präsentiert.

Die deutliche Abschwächung des Transaktionsgeschehens ist bundesweit zu beobachten und führte zum schwächsten Investmentumsatz in Deutschland seit den Jahren kurz nach der Finanzkrise. Insgesamt wurden 2023 rund 23 Mrd. Euro mit gewerblich genutzten Immobilien umgesetzt, nach 51,8 Mrd. Euro im Jahr 2022.

Dieser Rückgang kommt angesichts des veränderten Kapitalmarktumfelds nicht unerwartet und hatte sich bereits in der zweiten Jahreshälfte 2022 abgezeichnet. Die Unsicherheit über weitere Zinserhöhungen sowie die anhaltende Preisfindungsphase belasteten das Transaktionsgeschehen erheblich. Häufig konnten sich Käufer und Verkäufer nicht auf einen dem neuen Marktumfeld angepassten Kaufpreis einigen und Transaktionen kamen nicht zum Abschluss.

Bei den Assetklassen lag das Bürosegment mit rund 421,1 Mio. Euro bzw. einem Umsatzanteil von rund 32,4 Prozent an der Spitze, gefolgt von Einzelhandelsimmobilien mit 397,6 Mio. Euro bzw. 30,6 Prozent.

Ausgewählte Transaktionen

Der Trend der rückläufigen Fertigstellungszahlen von Unternehmensimmobilien aus dem ersten Halbjahr setzte sich im weiteren Jahresverlauf fort. Aufgrund von Projektverschiebungen infolge des schwierigen gesamtwirtschaftlichen Umfelds belief sich das Fertigstellungsvolumen zum Jahresende auf 58.850 m² NF. Die Rahmenbedingungen für Projektentwicklungen im Bereich Unternehmensimmobilien sind weiterhin herausfordernd. Neben der eingeschränkten Flächenverfügbarkeit, hohen Baukosten und veränderten Finanzierungsbedingungen fehlt derzeit auch der konjunkturelle Rückenwind, der entsprechende Nachfrageimpulse auslösen könnte. Rein spekulative Projektentwicklungen sind im aktuellen Marktumfeld die Ausnahme.

Im Jahr 2023 hat sich der Flächenumsatz von Unternehmensimmobilien im Ruhrgebiet im Vergleich zum Vorjahr mehr als halbiert. Neben dem Mangel an verfügbaren Flächen ist vor allem die konjunkturelle Schwächephase ausschlaggebend für den drastischen Umsatzeinbruch.

Trotz des schwierigen Marktumfelds steigen die Mieten weiterhin leicht an. Die höchsten Mieten werden für Büro-, Sozial- und Flex-Flächen erzielt. Flexibel nutzbare Flächen mit hohen Nachhaltigkeitsstandards, wie sie vor allem in modernen Businessparks zu finden sind, sind nach wie vor vielversprechend am Markt, da sie potenziell ein breites Spektrum an Nutzergruppen ansprechen und somit eine Risikostreuung ermöglichen. Drittverwendungsfähigkeit, Reversibilität der Nutzung und die Einhaltung von ESG-Standards gelten mehr denn je als grundlegende Anforderungen an zeitgemäße Objekte. Dies führt dazu, dass insbesondere ältere Bestandsobjekte eingeschränkt marktfähig sind. Moderne Objekte dürften perspektivisch von weiter steigenden Mieten profitieren.

Die Preiskorrekturen im Segment der Unternehmensimmobilien setzten sich auch 2023 fort. Die Nettoanfangsrenditen stiegen je nach Lage und Objekttyp um 40 bis 90 Basispunkte. Mit dem vorläufigen Erreichen des Zinsgipfels im vergangenen Jahr dürften die Preiskorrekturen 2024 deutlich moderater ausfallen. Dabei dürfte sich der Renditeabstand zwischen modernen, nachhaltigen Objekten und solchen mit erheblichen ESG-Defiziten weiter vergrößern.

Hinweis: Die Berechnung der Spitzenmiete erfolgt nach der Definition der Gesellschaft für Immobilienwirtschaftliche Forschung e.V. In den Märkten werden auch Abschlüsse oberhalb des Spitzenmiete-Mittelwertes erzielt.

Wer beteiligt sich am Immobilienmarktbericht Ruhr?

Neben den Wirtschaftsförderungen der Kommunen aus der Metropole Ruhr beteiligen sich etablierte Unternehmen:

Kontakte ins Ruhrgebiet knüpfen

Unser Team Flächen- und Investorenservice hilft Ihnen bei Fragen zum Immobilienmarkt im Ruhrgebiet weiter und berät Sie gerne zu folgenden Themen:

- Marktinformationen

- Standortdaten

- Analysen von Flächen

- Standortsuchen

- Matching Investoren & Unternehmen

Das könnte auch interessant sein:

Ihr Ansprechpartner zum Immobilienmarktbericht Ruhr

Unternehmenskommunikation, Pressesprecher